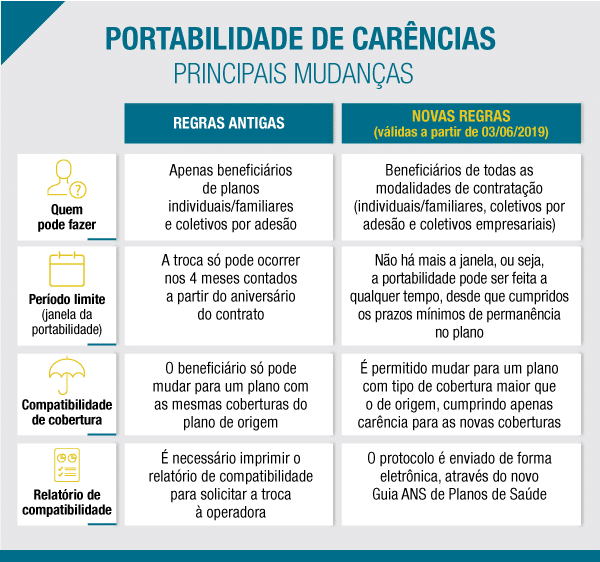

No dia 03/06/2019 entrou em vigor a Resolução Normativa nº 438 (RN), que facilita a portabilidade de carências em planos de saúde, inclusive os coletivos empresariais, não sendo mais necessário o cumprimento das carências na nova operadora. Com as novas regras também não existe mais uma janela para troca de operadora sem perder as carências cumpridas na operadora de origem.

O que significa carência do plano de saúde

A carência é um período no qual o beneficiário não poderá realizar determinados procedimentos pelo plano, sendo aplicada somente para apólices com um número inferior a trinta vidas e quando uma inclusão é realizada fora do prazo de trinta dias. Os períodos máximos permitidos pela lei 9656/98 para cumprimento de carência é de vinte quatro horas para casos de urgência e emergência, trezentos dias para parto a termo e cento e oitenta dias para os demais procedimentos.

Quando um beneficiário possui uma doença pré-existente e entra em uma apólice com menos de trinta vidas, ou fora do prazo, a operadora pode colocar uma restrição de até vinte quatro meses, diretamente relacionada a doença, para procedimentos de alta complexidade definido pelo rol de procedimentos.

O que é e como funciona a portabilidade do plano de saúde?

A portabilidade do plano de saúde é o direito que o beneficiário tem de mudar de plano e/ou de operadora sem a necessidade de cumprir períodos de carências ou cobertura parcial temporária novamente.

Operacionalmente falando, para acionar a portabilidade é necessária a comunicação entre todas as partes envolvidas: o beneficiário, a operadora atual e a nova. O beneficiário deve solicitar pela internet, por meio do novo guia ANS de Planos de Saúde. Confira o passo a passo para solicitar a portabilidade nesse vídeo tutorial, produzido pela Agência Nacional de Saúde Suplementar.

Quais são os novos critérios para se realizar a portabilidade de carências?

Para que o beneficiário consiga fazer a portabilidade é necessário atender a alguns critérios estabelecidos pela ANS, são eles:

- Manter vínculo ativo com o plano atual: Não ter sido excluído da apólice ou ter o benefício cancelado.

- Estar adimplente junto à operadora, ou seja, a mensalidade deve estar em dia.

- Ter cumprido o prazo de permanência exigido pelo plano:

- Portabilidade: No mínimo dois anos no plano atual (de origem) ou três anos caso tenha cumprido cobertura parcial temporária.

- Portabilidade em diante: Para solicitar portabilidade novamente, é necessário que tenha cumprido o prazo de permanência de um ano no plano de origem ou no mínimo dois anos, caso o plano novo tenha coberturas não previstas no plano atual.

- O plano de destino deve ter a faixa de preço igual ou inferior ao plano de origem, com exceção dos casos de portabilidade especial, planos empresariais ou pós-pagamento.

Principais mudanças com a Resolução Normativa nº 438

Com a nova RN a portabilidade passa a estar disponível também para beneficiários de planos coletivos empresariais, que hoje representam a maior parcela do mercado, aproximadamente 70%, e segundo a Agência Nacional de Saúde Suplementar (ANS) visa dar mais possibilidades ao consumidor.

Outro fator que é determinante para as novas regras trazerem um impacto para o mercado, é não se ter mais uma janela para pedir a portabilidade, dessa forma, basta cumprir os prazos mínimos para se ter o direito. Na prática, como a maioria dos beneficiários estão em apólices coletivas empresariais, a portabilidade não tinha tanta aderência, entretanto, são nelas em que acontece a maior rotatividade, seja pelo turnover das empresas ou pelo fato dos reajustes seguirem um modelo de composição diferente de apólices de pessoa física, tornando o reajuste maior e consequentemente inviável a manutenção da apólice, ocasionando a troca de operadora ou plano.

Nem sempre era possível encontrar um plano que fosse compatível com o plano atual, o que dificultava a portabilidade, com a nova RN e a flexibilização de serem aceito planos com uma cobertura superior o processo fica facilitado.

Veja abaixo um resumo das principais mudanças:

Apesar das novas regras facilitarem a portabilidade, o processo ainda é bastante burocrático e envolve muitos detalhes técnicos, portanto não deixe de procurar a ajuda de uma empresa especialista, uma corretora devidamente habilitada pela SUSEP (Superintendência de Seguros Privados) e com conhecimento técnico para te orientar e facilitar sua experiência.

1 comentário

Olá Gostei do Artigo,aguardo mais novidades como esta muito obrigado